人工智能的发展背景

自上世纪50年代“图灵测试”诞生以来,科技人员一直在试图让计算机可以像人类一样思考。通俗地说,人工智能(AI)是指通过快速采集信息,然后把信息转化为知识,最后应用到商业决策过程中的技术。

然而,在接下来的几十年里,人工智能的发展速度并没有快速增长,甚至陷入两次低潮,期间以1997年战胜国际象棋世界冠军的IBM深蓝为发展的顶点。

传统AI研究是基于人类的逻辑思维,将人类的逻辑模式计算机化。深蓝是传统AI的典型代表,基于规则,可以逻辑形式表达的“白规则”。深蓝内部实现了国际象棋的全部规则,再加上无情绪、体力干扰,所以深蓝战无不胜。简单一句话,传统AI适用于“白盒领域”。对于现实世界中更多的“黑盒”或“灰盒领域”,如模式识别、围棋、商业决策等“只可意会不可言传”的领域,传统AI显得无能为力。

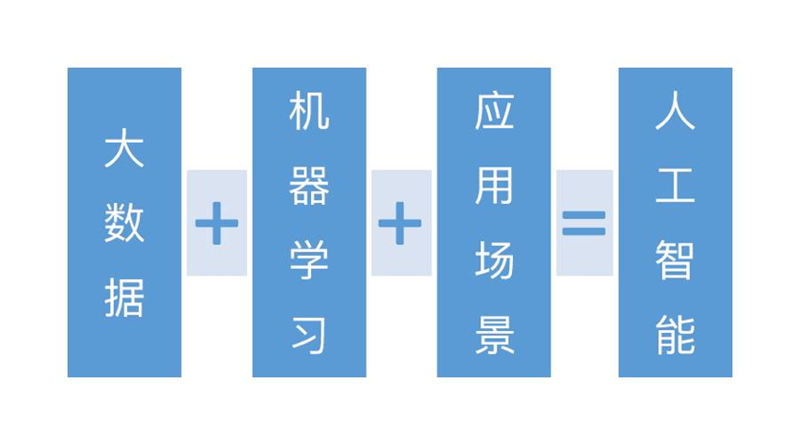

2016年是AI发展进程的关键一年,AlfaGO战胜围棋冠军李世石。AlfaGO及后续版本的成功,宣告人工智能领域跨越传统AI的低谷,从此加速增长。AI取得重大突破,依赖下面几个领域取得的成就。首先,在认知上,人工智能可以超越人类认知难以精确描述的边界。表现在计算机技术上,就是AI可以比人类“懂得多”。再者,在机器学习,特别是深度神经网络领域,无论是算法还是计算能力都取得重大进展。机器学习,结合大数据理念与技术,使得AI摆脱了“白规则”的限制,完全进入了“黑盒”或“灰盒领域”,从而具备了大规模商用的能力。

银行业需要智能化转型

中国银行业一直是国民经济的重要支柱,伴随着过去几十年中国经济的高速增长,银行业也经历了快速扩张和高盈利的时期。同样,面对经济发展新常态,银行业正处于前所未有的剧变时期。同时,跨界的新竞争者带来全方位的冲击,尤其是在支付、贷款和投资等方面。与此同时,客户变得前所未有的强大,更加自主化和数字化,传统金融机构所提供的客户体验远远跟不上数字世界不断推高的客户期望。

随着人工智能技术能力的提升,金融行业智能化发展正成为大势所趋。国内外金融领域已经大量引入人工智能,用于业务流程化处理和智能决策,大大提高了金融效率,降低了人力成本。

智能银行即人工智能与银行的全面融合,以人工智能、大数据、云计算、区块链等高新科技为核心要素,全面赋能银行机构,提升银行的服务效率,拓展银行服务的广度和深度,使得全社会都能获得平等、高效、专业的金融服务,实现金融服务的智能化、个性化、定制化。

智能银行,本质上就是发挥数据价值,利用数据分析挖掘来实现银行的数字化转型。想要充分实现智能银行,数据、平台、组织、人才这些基本因素必不可少。

2017年贵阳数博会上,BAT三巨头就“数据、技术、场景哪个更重要”展开深入讨论。实际上,这三者本身就是互相融合,属于一个商业解决方案中必不可少的组成部分。举个餐馆的例子,原材料、大厨水准、客户满意度,三者相互依赖,只是关注角度不同。

智能银行转型的业务场景选择

智能银行的关键是人工智能与银行的融合,融合的基础就是业务场景。业务场景,是指在一定的时间、空间内,相关方与银行之间发生的一定的任务行动或相关方关系的变化。场景有大有小,大粒度的场景可能是为某类客户提供贷款服务,小粒度的场景可能是客户在网点排队时的贴心服务。

当前智能银行的转型主要发生在下列银行场景。

当前智能化转型的问题

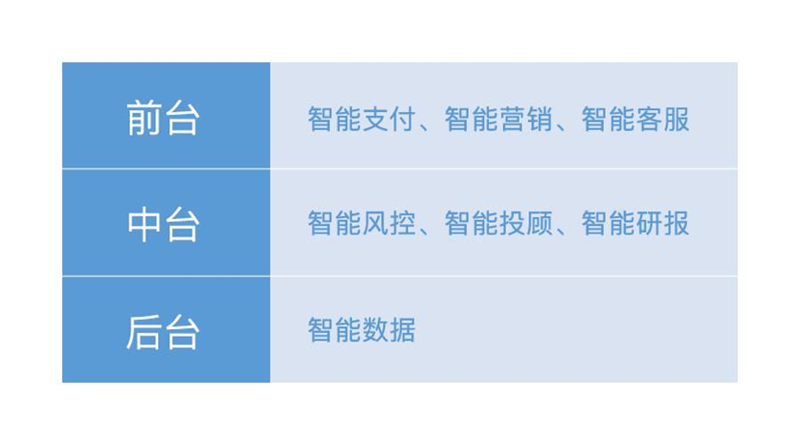

银行业作为信息化程度非常高的行业,在智能银行转型中首先从IT系统上进行了升级改造。目前,大部分银行基于IaaS平台(基础设施即服务)、PaaS平台(平台及服务)以及数据平台开展包括渠道、开放、存贷款业务、风控、运营等各项活动,主要涉及智能营销、智能客服、智能风控等场景。

上述智能银行转型过程中,大多是从IT系统出发,本质上,是从现有组织结构、业务模式出发,是对现有流程、功能的大数据强化和人工智能强化,并没有体现人工智能与银行的融合,从而相互促进,最终提升银行的金融服务能力。

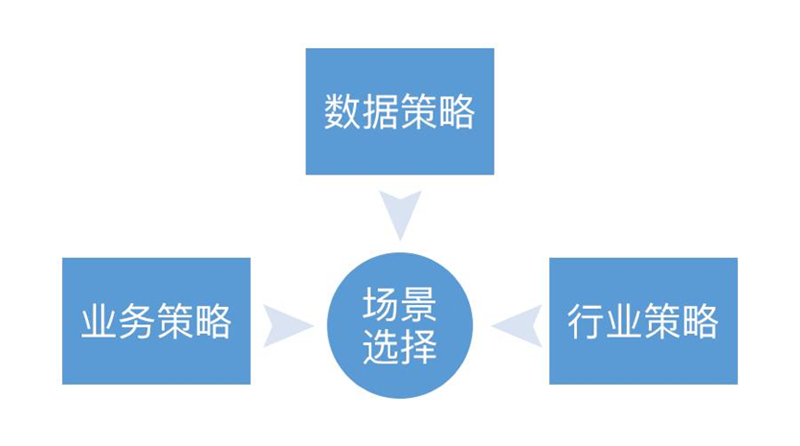

那么,如何选择业务场景来开启智能银行的建设之旅呢?这里我们给出了三种智能化场景选择策略。

业务策略:从客户生命周期出发

任何一个企业的核心目的就是:创造客户,银行也不例外。银行需要按照时间与空间两个维度,全面梳理客户服务的生命周期体系,沿着客户服务需求的时间轴,分析每个服务场景的流程、功能、组织、数据、产出等信息。在这个过程中,要聚焦核心业务,核心客户、核心环节,该环节的重点在哪里?难点在哪里?。

在这个“通过业务找问题、通过问题找方法”的过程中,基于大数据、AI、物联网、区块链等提供的各种可能性,结合银行内部数据、技术、业务、管理的现状,有规划地开展智能银行的转型之旅。

数据策略:从大数据出发

银行业提到大数据时,常常指银行业的外部数据,如电商数据、政府数据、公共事业数据等等。同时,我们也要看到,哪怕是客户、账户、交易数据,银行往往关注金额、利率这种强金融属性的信息,而客户与客户之间、账户与账户之间、产品交易之间关联信息,都还在数据平台里面沉睡。而恰恰是这些弱金融属性信息,在客户营销、风险管理中起到重大作用。

大数据不是用来回答问题的,也不是用来去下结论的,大数据挖掘是基于海量数据用来洞察、预测和发现问题的,发现问题之后银行分析人员结合实际业务过程去进行分析得出结论,之后再去优化银行的产品、流程,然后再分析再预测和再验证,逐步提升银行的智能化水平的一个过程。

行业策略:从衣食住行出发

前面的从客户生命周期出发,是站在客户金融需求的角度上。为了提高客户的最终满意度,银行也应“脱虚向实”,从客户的衣食住行等各个方面寻找更好地服务客户的机会。这个过程中,银行需要和其他行业进行密切合作。

附录:文思海辉BUBA

文思海辉商业智能团队作为国内最大的金融数据服务团队,一直和各家银行一起努力提升智能化水平,特别在智能数据平台、智能风控、智能营销领域有成熟的规划实施方法论和众多成功案例。

案例:某银行数字化智能银行

某银行2015年启动“数字化智能银行”项目,智能银行的定义是以客户为中心,依托智能方法和数据处理技术,主动、及时、智慧地进行资源整合、流程优化,为客户提供“随心而至”的定制化金融服务,营造超“爽”的客户体验。其中蕴含着三个层面的含义:

- 一.以客户为中心,构建“知你所想,给你所需”的客户服务能力,创造客户价值;

- 二.创新是根本,通过产品、渠道、流程、制度的创新,构建“随需而变”的智能化管理和决策能力;

- 三.智能是方法体系,智能技术是支撑,数据处理技术是用以感知客户、市场、风险的基础。

文思海辉BUBA与客户一起,围绕数字化智能银行,开展了智能化服务管理体系的建设。数据服务管理体系定位于构建数据服务技术、管理机制、专业人才三位一体的综合能力体系,即以“数据技术为手段、管理机制为保障、专业人才为支撑”,通过数据服务技术、服务机制和人员能力的不断自我优化和提升,三者相互协同、相互作用、相互促进,实现体系整个智能化能力的螺旋式上升。项目中在已经完成的工作包括:

- 构建数据平台能力框架,实现完整的数据服务能力

- 以个金部和小金部优选业务需求为试点,支撑业务需求,推动业务发展,初现数据服务管理体系业务价值

- 支撑统一报表平台和准实时管理驾驶舱建设,降低数据服务投入的人工成本,提升管理效率

- 结合个金部在业务拓展、管理决策等智能化业务需求,通过整合数据和大数据平台获取用于支持业务分析、建模的数据,进行数据挖掘模型开发。

产品:金融云AI营销决策平台

围绕移动互联、云技术、大数据和社交应用趋势,融合开源和商业化技术,文思海辉正陆续推出金融PaaS、企业统一前端、大数据基础服务平台、开放平台等基础技术平台,从应用软件领域进入基础软件领域,同时,为文思海辉金融解决方案向数字化服务、云计算的全线架构转型提供坚实的技术基础。

文思海辉金融云AI营销决策平台基于大数据分析驱动,具有AI人工智能、实时决策的交互特性,为社交媒体的广泛传播性研发设计,采取全渠道协作模式,使营销决策实时、自动化和流程化、全面提升金融机构的客户体验,优化客户需求服务管理。是企业数字化营销转型不可或缺的平台级应用。AI营销决策平台的主要功能包括:

- 场景化营销

- 接触点营销

- 营销活动自动化

- 全渠道协同

- 实时指标流计算

- 实时CEP事件管理

- 人工智能决策、风险预警

- 实时服务推荐

- 营销效果评估